Mr.老眼は2021年7月現在、米国株をメインに資産運用していますが、その分散投資先として、ポートフォリオの11%を日本株で運用しています。

そしてそのほとんどを、日経平均株価に連動するETFに集約しています。

このETFの内容を通じて、日経平均株価の構成銘柄と構成比について検証し、その問題点を確認した記事を書きました。

日経平均株価の問題点とは、ファーストリテイリングの影響度が極端に大きいということでした。

さて、今回はもう一つの日本を代表する株価指数である「TOPIX(東証株価指数)」について、構成銘柄や構成比、指数としての特徴などを検証していきます。

そして、日経平均株価とTOPIXのどちらが「日本の株式市場全体のパフォーマンス」を反映しているのか、考えてみたいと思います。

なお、今回の検証にあたり、日本取引所グループ、野村アセットマネジメントのホームページとその提供資料を参照させていただきました。

TOPIX(東証株価指数)とは。

TOPIX(東証株価指数)とは、日本を代表する株価指数として、広く利用されている指数の一つです。

日経平均株価が最も有名な指数だと思いますが、TOPIX(東証株価指数)も日本の株式市場のベンチマークとして活用されています。

TOPIX(東証株価指数)は日本取引所グループによって算出されており、東証市場第一部に上場する内国普通株式全銘柄を対象としています。

日経平均株価が225銘柄で算出されているのに対し、TOPIX(東証株価指数)は2021年6月30日時点で2187銘柄と銘柄数では大きな違いがあります。

算出開始は1969年7月1日で、日経平均株価よりも20年近く遅れてスタートしています。

基準日は1968年1月4日で、基準値を100として、時価総額加重方式により算出される株価指数です。

この算出方式では、時価総額の大きい銘柄の影響が大きくなります。

日経平均株価が「株価の単純平均」を採用しているのに対して、算出方法が全く異なります。

そして、この算出方法の違いによって、主要銘柄と構成比が日経平均株価とは大きく異なります。

この「主要銘柄と構成比」について、インデックス連動型ETFの実例をもとに、下にまとめていきます。

TOPIX(東証株価指数)を資産運用に活用する方法とは。

TOPIX(東証株価指数)に連動する投資信託やETFは数多く提供されています。

「NEXT FUNDS TOPIX連動型上場投信(1306)」もその一つで、私が保有する「NEXT FUNDS 日経225連動型上場投信 (1321)」と同じシリーズのTOPIX版です。

NEXT FUNDS TOPIX連動型上場投信(1306)

「NEXT FUNDS TOPIX連動型上場投信(1306)」は、野村アセットマネジメントが提供するETFで、TOPIX(東証株価指数)連動型ETFの中で最も売買代金の大きいETFです。

(レバレッジ型を除く)

2001年7月13日から提供が開始され、2021年7月27日時点の純資産総額は15兆8183億円となっています。

信託報酬率は0.0968%で、「NEXT FUNDS 日経225連動型上場投信 (1321)」の0.198%よりも低コストで提供されています。

直近の分配金利回りは1.86%となっており、「NEXT FUNDS 日経225連動型上場投信 (1321)」の1.24%よりも高い利回りとなっています。

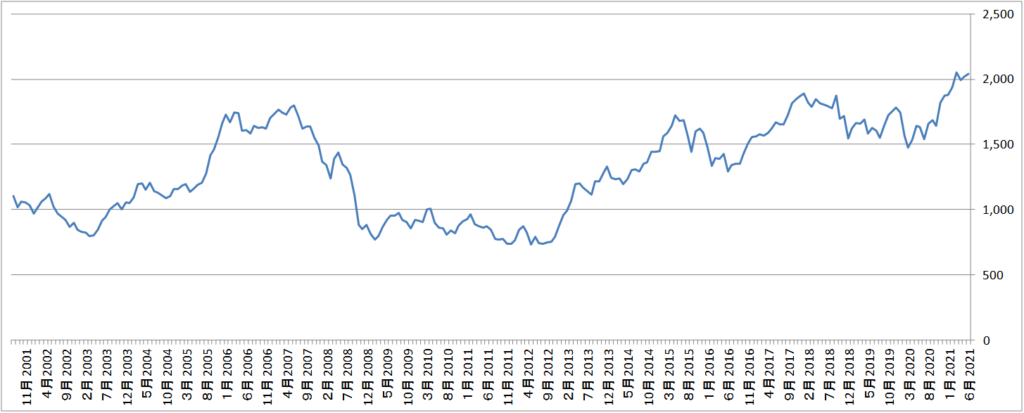

下のグラフは、2001年8月以降の値動きをグラフにしたものです。

長期的には最高値の水準を維持しています。

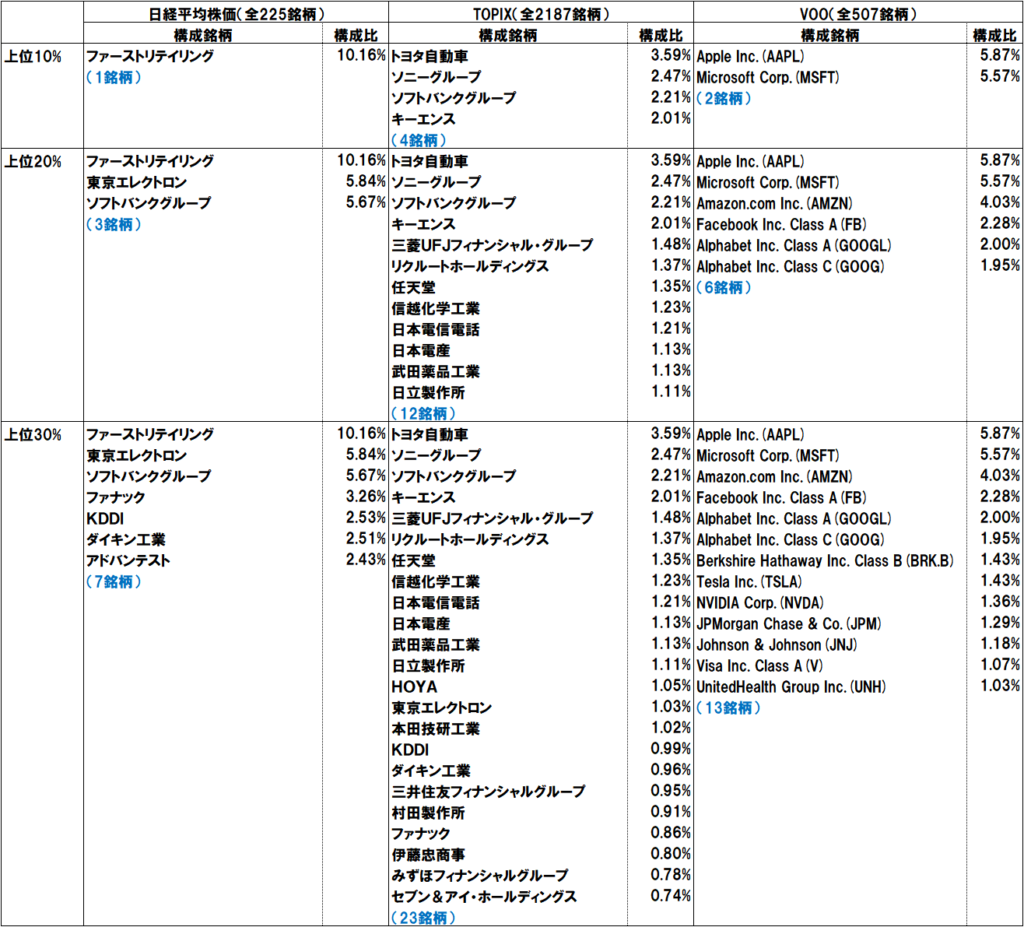

構成銘柄および構成比を日経平均株価やS&P500と比較

構成銘柄とその保有株数などの詳細データが、野村アセットマネジメントのホームページからダウンロードできます。

下の表は、 「NEXT FUNDS 日経225連動型上場投信 (1321)」 と 「NEXT FUNDS TOPIX連動型上場投信(1306)」 に加え、S&P500のETFであるVOOにおける、その保有金額の銘柄別構成割合の上位銘柄をまとめたものです。

こうして3指数を比較してみると、構成割合の上位集中の度合いという観点では、日経平均株価が突出して高いわけではなかったということが分かります。

例えばTOPIXですが、銘柄数で日経平均株価の約10倍の2187銘柄もあるTOPIXの保有金額上位10%の構成比を、たった4銘柄で占めてしまっています。

これは、日経平均株価よりもむしろTOPIXの方が上位集中が進んでいるとも言えます。

この傾向は、上位20%、上位30%と見ていってもほぼ同じです。

むしろ、TOPIXの構成割合の上位30%をわずか23銘柄で占めているというのは、銘柄数では1%強の数しかありませんので、日経平均株価よりも集中度ははるかに高いと言えます。

もう一つ興味深いのは、日経平均株価とS&P500の上位集中度がほとんど似通ったものだということです。

銘柄数はS&P500が日経平均株価の約2.2倍ですが、上位集中の銘柄数もほとんど2倍(上位10%が1銘柄→2銘柄、上位20%が3銘柄→6銘柄、上位30%が7銘柄→13銘柄)と、同じ傾向なのです。

日経平均株価が「ユニクロ指数」だとすると、S&P500は「アップル・マイクロソフト指数」ということになってしまいそうです。

この表から分かることは、日経平均株価だけが歪んだ指数というわけではなく、構成比という点ではTOPIXもS&P500も同じような歪みを抱えた指数なのだ、ということです。

ちなみに、TOPIXの構成比1位のトヨタ自動車の株価が1%上がるだけで、TOPIXの下位構成銘柄の85社の株価がゼロになっても、TOPIX全体では上昇します。

TOPIXに与える影響度の観点に限って言えば、この85銘柄は採用されていないのとほとんど変わりません。

そして、この理屈は日経平均株価のファーストリテイリングの株価の1%上昇に対する、下位12銘柄の株価が全てゼロになる場合と同じです。

結局、株価指数の歪みというものは、程度の差はあっても同じように存在するものなのかもしれません。

TOPIXと日経平均株価、どちらに投資すればよいのか?

この日本を代表する二つの株価指数についての、大まかな認識としては、ファーストリテイリングが暴落すればTOPIXが優位になり、トヨタとソニーが暴落すれば日経平均株価が優位になる、くらいの理解をしておけば良さそうな気がしてきました。

そうなると、「日本の株式市場全体のパフォーマンス」を反映している指数として、どちらに投資すれば良いのでしょうか。

この判断についても、結局のところ、どちらかに決定的な弱点があるということでもなさそうです。

特徴の違いを大まかに理解してさえいれば、後は知名度の高さで日経平均株価を選ぶも良し、分散銘柄数の多さでTOPIXを選ぶも良し、ほとんど好みの問題でしかないのでしょう。

私としては、日経平均株価のファーストリテイリングへの極端な偏りも気になるところですし、TOPIXではトヨタやソニーの株価が現時点で高値圏にあることに不安も感じます。

つまり、日経平均株価にもTOPIXにも、どちらか一方を選択する決定的な根拠を見出だせずにいます。

そして、わざわざここまで調べたのであれば、日経平均株価とTOPIXを半分ずつ保有しようかな、という、まさに意味不明な結論に至りつつあります。

ただ、信託報酬が低いことと、分配金利回りが高いことから、長期保有ではTOPIXの方が少し有利かもしれないな、と考えています。

まとめ

今回は日本株のインデックス投資先の候補として、TOPIXの構成銘柄や構成比について検証しました。

そして、日経平均株価にもTOPIXにも特定銘柄への偏りや歪みは存在し、更に個人的に信頼してきたS&P500にも、よくよく調べて見ると同じような傾向があることが分かりました。

それぞれの株式指数における構成銘柄について理解が深まったことは有意義でしたし、投資先として何を選択するかの判断材料として、最初からこういった検証をしておかなければいけないのだろう、とまたまた反省しています。

私の今後のポートフォリオ戦略としては、日本株自体の配分比率を増やすつもりはありませんが、日本株の内訳として、日経平均株価連動型ETFの半分程度をTOPIX連動型ETFに変更することを検討したいと思います。Mr.老眼も日々学び、実践していきます。